この記事でわかること

- FPCペット保険の良い口コミ・悪い口コミをバランスよく整理できる

- 「日額・回数制限なし」「月額710円台」という低価格の実態とその仕組みがわかる

- FPCが強い場面・弱い場面を具体的に把握できる

- 他社(アイペット・アニコム・PS保険)との比較で客観的な立ち位置が見える

- FPCを選ぶべき人・他社を選ぶべき人の判断基準が明確になる

公的情報源: 金融庁「少額短期保険業者向けの監督指針」/消費者庁「事業者の表示に関する規律」/環境省 動物の愛護及び管理に関する法律

「月710円から入れるペット保険なんて、補償が薄いのでは?」と不安になる気持ちはよくわかります。

ただFPCは設計が独特で、「安いから薄い」とは一概に言えない構造です。FPCの低価格は「窓口精算をなくす」「加入年齢を絞る」設計の裏返しであり、合う家庭とそうでない家庭がはっきり分かれます。

この記事では良い評判・悪い評判を公平に整理し、FPCが向く人・向かない人を判断できるようにします。

まず他社を含めた全体像から確認したい方は、比較記事も用意しています。

結論を先に書きます

FPCの強みは月額710円台という低価格と、年間50万円の枠内なら日額・回数制限がない設計です。一方で窓口精算がなく、加入上限が6歳11か月と早い点がデメリットになります。

つまり「月額を最優先したい家庭」「高額な1回通院が起こりやすい家庭」には合いますが、毎回の精算手間やシニア新規加入を重視するなら他社が向きます。

- 月額710円台(猫・70%)から入れる低価格設計

- 年間50万円の枠内なら日額・回数制限なし

- 窓口精算なし・加入上限6歳11か月が弱点

- 業界でも稀な90%補償プランを選べる

FPCペット保険「ペットほけんフィット」の基本スペック

まずは商品の基本情報を整理します。FPCは少額短期保険業者が提供する、低価格を軸にしたペット保険です。

| 項目 | 内容 |

|---|---|

| 商品名 | ペットほけんフィット(旧:ペットほけん) |

| 補償割合 | 50% / 70% / 90% |

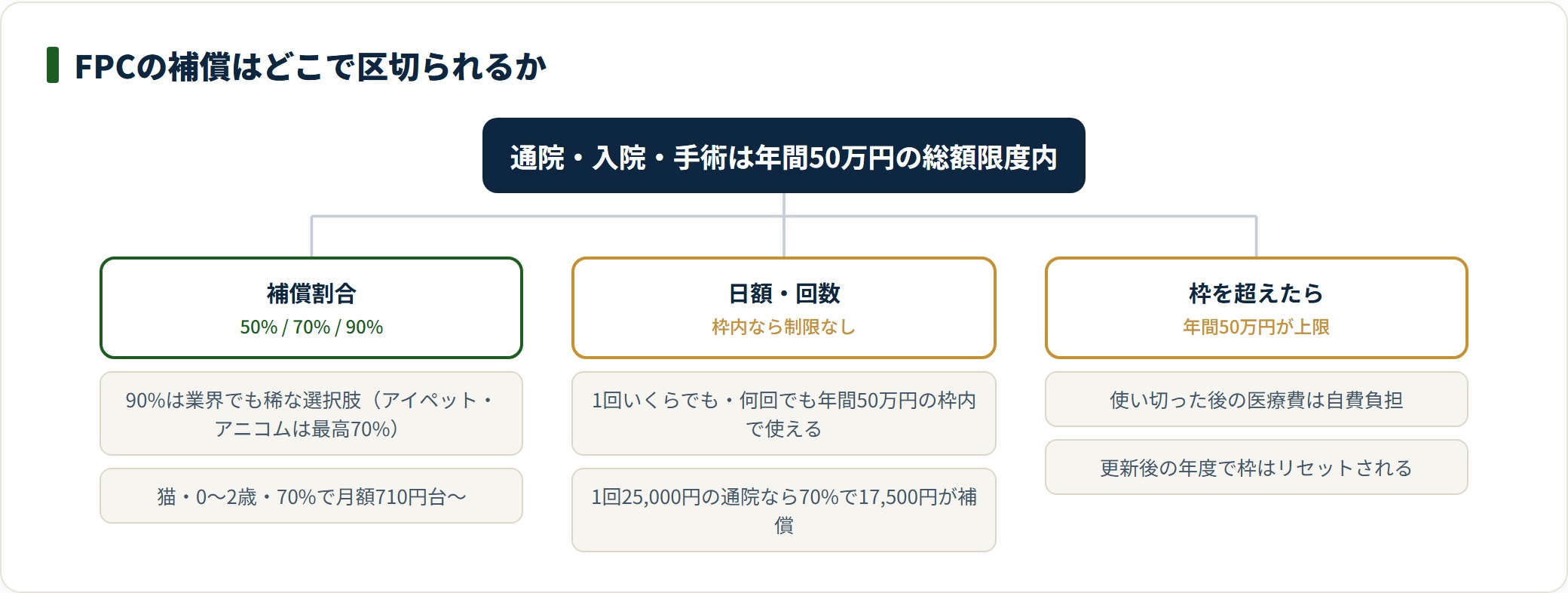

| 通院・入院・手術補償 | 年間50万円の総額限度内(日額・回数制限なし) |

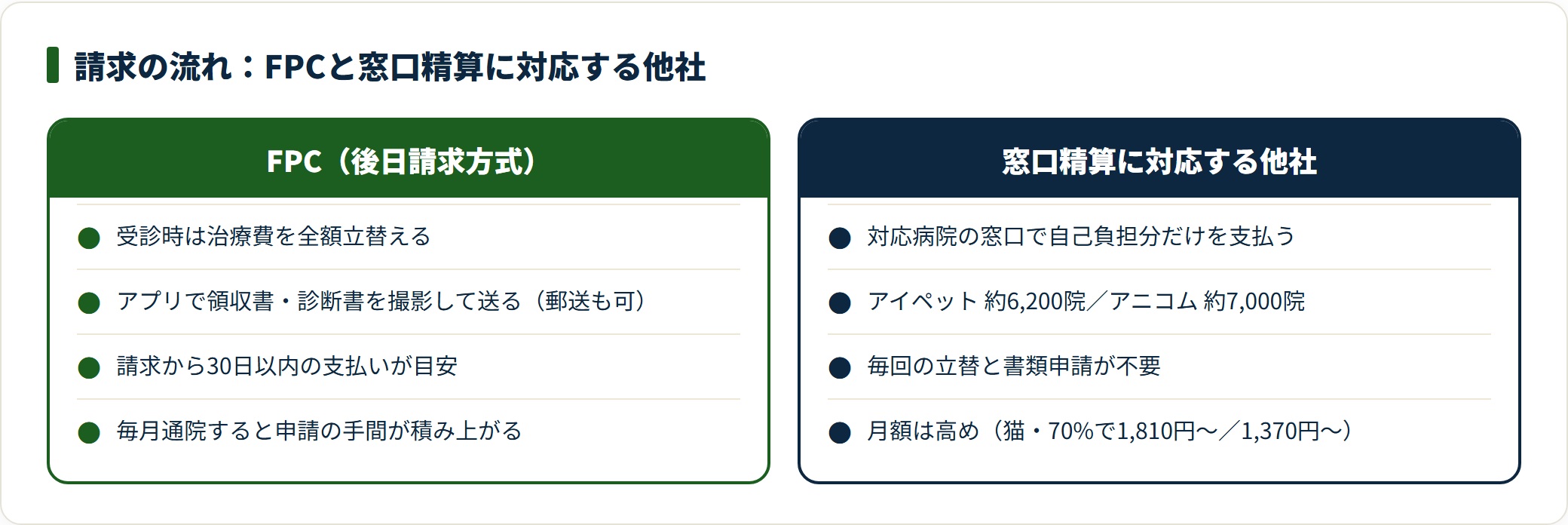

| 窓口精算 | ×(後日請求方式) |

| 加入上限年齢 | 6歳11か月 |

| 月額保険料目安 | 猫(0〜2歳・70%)710円〜 / 犬(0〜2歳・70%)1,210円〜 |

数字を見ると、他社が「日額○円×年○日」で上限を区切るのに対し、FPCは年間総枠で区切るのが最大の違いです。実際の保険料は犬種・猫種・年齢・補償割合で異なります。

出典: FPC「重要事項説明書」(2026年5月閲覧)/少額短期保険業者の制度的位置付けは 金融庁 監督指針 を参照。

FPC最大の特徴「日額・回数制限なし」の意味

FPCの最もユニークな設計は「通院・入院・手術のすべてが年間50万円の総枠内で、日額・回数制限なし」という点です。他社と比べると、その意味がはっきりします。

| 保険会社 | 通院補償の設計 |

|---|---|

| FPC(70%) | 年間50万円の枠内・1回いくらでも・何回でも |

| アイペット(70%) | 1回12,000円まで × 年22日まで |

| アニコム(70%) | 1回14,000円まで × 年20日まで |

| PS保険(70%) | 1回10,000円まで × 年20日まで |

たとえば、1回の通院費が25,000円かかった場合を比べてみます。

- アイペット(日額12,000円): 補償は12,000円の70% = 8,400円

- FPC(年間50万円・日額制限なし): 補償は25,000円の70% = 17,500円

1回の医療費が日額上限を超える「高額の1回通院」では、FPCが実質的に有利です。

ただし年間50万円の上限があるため、大病・長期入院でこれを超えると以後は自費になります。ここがFPC設計の表と裏です。

FPCペット保険の良い評判・口コミ

良い評判は「価格」と「日額制限なし設計」に集中しています。順に見ていきます。

- 保険料が安い・家計への負担が少ない

- 日額制限に引っかかったことがない

- 請求書類が比較的簡単

- 90%補償プランがある

保険料が安い・家計への負担が少ない

月710円台(猫・70%)という低月額は、複数頭飼い・長期加入で年間コスト差が大きくなります。

「他社の半額以下で入れた」「多頭飼いだから安さが最重要だった」という口コミが目立ちます。掛け続ける費用を抑えたい家庭に評価されています。

日額制限に引っかかったことがない

1回の医療費が高額でも、日額制限で補償が削られなかった点を高く評価する声が多数です。

「1回3万円の治療費で、日額上限があったら半分しか出なかったはずが、FPCは全額の70%が出た」という経験談があります。

請求書類が比較的簡単

窓口精算はありませんが、スマートフォンアプリで領収書・診断書を撮影して送れる点は便利という口コミがあります。

「30日以内に振り込まれた」というスピード感の評価も良好です。

90%補償プランがある

業界でも稀な90%補償プランがあり、「自己負担を最小にしたい」飼い主の選択肢になっています。

アイペット・アニコムが最高70%なのに対し、FPCは90%まで選べる点が差別化要素です。

FPCペット保険の悪い評判・口コミ

良い面だけでなく、デメリットも公平に整理します。FPCの弱みは「窓口精算なし」「加入年齢の早さ」「年間上限」に集まります。

- 窓口精算がない

- 加入上限年齢が6歳11か月と低い

- 年間50万円の上限が不安

- 継続更新時に条件変更があった

窓口精算がない

最も多いネガティブな口コミが、窓口精算の非対応です。

「アニコムと比べて毎回書類を用意するのが面倒」「診察後に申請する手間が嫌」という声があります。毎月通院するペットだと、この手間の積み上がりは無視できません。

加入上限年齢が6歳11か月と低い

主要5社の中で、新規加入の年齢上限が最も早い(6歳11か月)のがFPCです。

「7歳になる前に決めないと選択肢から外れる」という制約が指摘されています。シニア移行前に加入手続きを完了させる必要があります。

年間50万円の上限が不安

大型犬の骨折手術・難治性腫瘍の治療など、高額かつ長期の治療では、50万円の上限を超えて自費になるリスクを懸念する声があります。

実際に「高額治療が重なった年に50万円を使い切った」という口コミも存在します。

継続更新時に条件変更があった

加入後に特定疾患が発症し、継続更新時にその疾患への補償が外れた(条件付き継続)という口コミが一部あります。

これはFPCに限らずペット保険全般の課題ですが、認識しておく価値があります。低価格を打ち出す保険ほど「年間上限」「継続条件」「対象外疾患」の確認が大切です。

FPCの強みと弱みを場面ごとに整理

評判をふまえ、FPCが「向く家庭」と「向かない家庭」を場面別に分けます。

- 月額コストを最優先にしたい:多頭飼いで保険コストが重い家庭ほど、低月額が年間コストに効きます

- 高額の1回通院・手術が起こりやすい:日額制限がないため、1回3〜10万円の処置費に対する実質補償が大きくなります

- 月額を抑えながら90%補償を使いたい:90%補償は他社にない選択肢で、自己負担の最小化にこだわる家庭に向きます

- 窓口精算を重視する:毎回の立替・申請を避けたいなら、アイペット・アニコムが向きます

- 7歳以降に新規加入したい:上限6歳11か月のため、タイミングを逃すと選択肢から外れます

- 大型犬・高額治療リスクが高い犬種:年間50万円の上限が椎間板ヘルニア・腫瘍治療で不足する可能性があります

他社との比較まとめ

主要3社と並べると、FPCの立ち位置がより客観的に見えます。

| 比較ポイント | FPC | アイペット | アニコム |

|---|---|---|---|

| 月額(猫・70%) | 710円〜 | 1,810円〜 | 1,370円〜 |

| 通院設計 | 年間50万・日額なし | 日額12,000円×22日 | 日額14,000円×20日 |

| 窓口精算 | なし | あり(約6,200院) | あり(約7,000院) |

| 加入上限 | 6歳11か月 | 12歳11か月 | 7歳11か月 |

| 最高補償割合 | 90% | 70% | 70% |

| 年間上限 | 50万円 | 約68万円 | 約42万円 |

価格と日額制限なしではFPCが優位、窓口精算と加入年齢の幅では他社が優位という構図です。どちらを重視するかで答えが変わります。

消費者庁「事業者の表示に関する規律」 は、契約後に条件が変動する金融サービスについて、契約前の重要事項説明・表示の正確性の啓発を続けています(2026年5月閲覧)。苦情・紛争解決窓口として そんぽADRセンター も活用できます。

よくある質問(FAQ)

Q1:FPCペット保険の請求はどうやってしますか?

受診後、スマートフォンアプリで領収書・診断書を撮影して送ります。または所定の書類を郵送する方法もあります。請求から30日以内の支払いが目安とされています。

Q2:FPCに加入できる年齢は何歳までですか?

新規加入の上限は6歳11か月です。継続は上限年齢以降も可能ですが、新たに加入できるのは7歳までで、それ以降はできません。

Q3:FPCの90%補償はどのくらい保険料が上がりますか?

70%補償に比べて90%補償は保険料が上がります。具体的な金額は公式サイトの見積りでご確認ください。自己負担最小化を重視するなら検討する価値があります。

Q4:FPCはどこで加入できますか?

公式サイトからオンラインで加入手続きができます。告知事項は正確に記載してください。

Q5:FPCは多頭飼い割引がありますか?

2026年5月時点では多頭飼い割引はありません。複数頭に入る場合は1頭ごとに通常の保険料が必要です。ただし元の保険料が他社より低いため、多頭割引を持つPS保険と比べても割引なしのFPCの方が安くなるケースがあります。年間総額で比較するのが現実的です。

Q6:FPCは年間50万円を超えたらどうなりますか?

年間50万円の総枠を使い切った後の医療費は自費負担になります。次の年度(更新後)には枠がリセットされ、再び50万円まで利用できます。大型犬で椎間板ヘルニアや腫瘍治療など50万円を超える可能性が高い場合は、上限額の異なる他社(アイペットの年間約68万円等)との比較検討が現実的です。

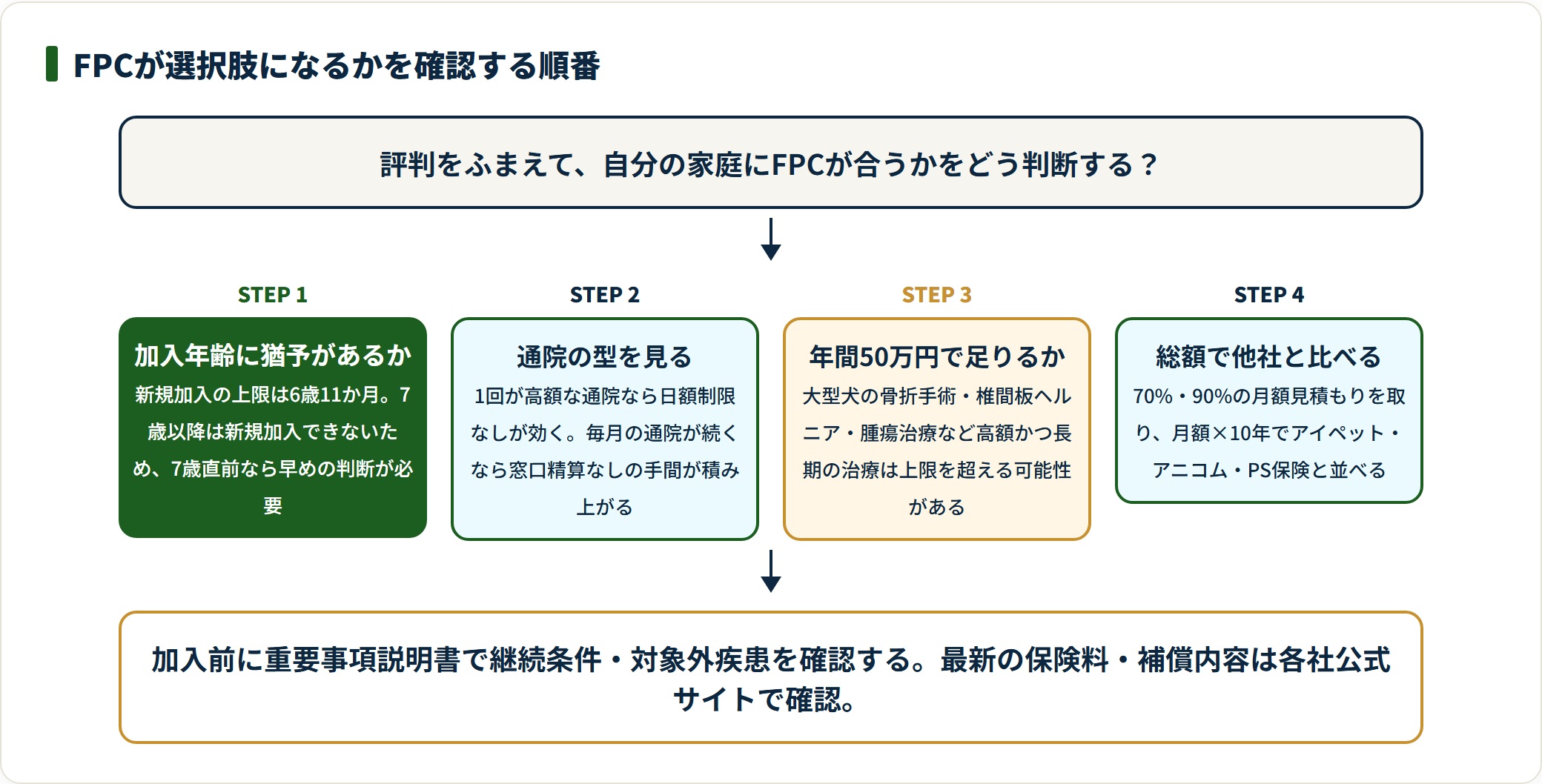

FPCを申し込む価値があるかを見極める5ステップ

最後に、FPCを検討するときの判断手順を5ステップにまとめます。順に確認すれば、合うかどうかを自分で判断できます。

- 加入上限年齢(6歳11か月)までに猶予があるか確認する

- 公式サイトで70%・90%補償それぞれの月額見積もりを取得する

- 年間50万円の上限が想定医療費に対して十分か判断する

- 重要事項説明書(PDF)を保存して継続条件・対象外疾患を読む

- 同条件で他社と月額×10年の総額を比較する

- 加入上限年齢に猶予があるか確認:7歳直前なら早めの加入判断が必要です。

- 70%・90%の月額見積もりを取得:自己負担最小化を求めるなら90%プランを比較します。

- 年間50万円の上限を評価:大型犬・難治性疾患リスクが高いなら不足の可能性を見ます。

- 重要事項説明書を精読:金融庁 監督指針 準拠の書類で、継続条件・対象外疾患を確認します。

- 他社と総額比較:アイペット・アニコム・PS保険と月額×10年で並べると判断しやすくなります。

FPCの補償対象外になりやすいケース

「入ったのに使えなかった」を防ぐため、補償対象外になりやすい項目を理解しておきます。一般的に対象外となりやすいのは次の項目です。

- 予防目的の処置(混合ワクチン・フィラリア予防薬・避妊去勢手術など)

- 歯科治療(歯石取り・抜歯など)

- 美容目的の処置(グルーミング・爪切りなど)

- 先天性・遺伝性疾患(告知した既往症)

- 妊娠・出産・繁殖に関する疾患(一部保険では補償)

- 老衰

これらは多くのペット保険で共通して対象外となります。FPC独自の免責事項は重要事項説明書で必ず確認してください。

特に既往症の扱いは重要です。告知義務違反になると後の保険金請求が拒否される可能性があるため、加入時の告知は正確に行います。

FPCの解約・乗り換え時の注意点

途中で解約・乗り換えをする場合は、補償の空白期間に注意が必要です。

解約のタイミングは「新しい保険の補償が開始されたこと」を確認してからにします。FPCを解約後に新保険の待機期間中に疾患が発生すると、どちらの保険でも補償されない空白期間が生じます。

掛け捨て型の場合は解約返戻金はなく、年払いなら残期間分が返金される可能性があります。シニア期に達したペットの再加入は審査が通らないケースも多いため、解約の判断は慎重に行ってください。手続き方法はFPC公式のカスタマーサポートでご確認ください。

相談窓口と参考情報

疑問・不満がある場合は、まずFPC公式のカスタマーサポートに連絡します。

少額短期保険業者については 日本少額短期保険協会(JPIIA) に苦情相談ができます。トラブル全般は 国民生活センター に消費生活相談として申し込めます。

最新の保険料・補償内容はFPC公式サイトおよび重要事項説明書でご確認ください。

あわせて読みたい

まとめ|価格と日額制限なしを取るかどうか

- FPCの強みは月額710円台と年間50万枠内の日額・回数制限なし

- 弱みは窓口精算なし・加入上限6歳11か月・年間50万円上限

- 向く人=月額重視/高額1回通院が多い/90%補償を使いたい

- 向かない人=窓口精算重視/7歳以降の新規加入/大型犬で高額治療リスク高

FPCは「安い=薄い」では片づけられない、設計に特徴のある保険です。価格と日額制限なしに価値を感じる家庭には有力な選択肢になります。

最終的には他社の重要事項説明書・公式窓口も確認したうえで、自分の家庭と動物の状況に合う条件で選んでください。

免責事項

※本記事はペット保険の比較情報であり、保険の詳細条件・最新の保険料・補償内容は各社公式サイトおよび重要事項説明書でご確認ください。加入・解約・補償可否の判断はご自身の責任で行い、必要に応じて保険会社・保険代理店・有資格者にご相談ください。診療・治療に関わる判断は獣医師にご相談ください。